Patrick: därför är jag oberoende rådgivare

Jag startade min bana som konsumentaktivist för att jag tyckte att det var så himla onödigt att folk kastar bort hundratusentals kronor på dyra och dåliga fonder. I början var det bara en hemsida med tio budord men nu har det utvecklats till Småspararguidens hemsida med miljoner sidvisningar och den här rådgivningsverksamheten med över tre tusen kunder. Drivkraften är idag den samma som den var då. Det som får mig att cykla till jobbet med ett leende är möjligheten att få rädda folks sparpengar och göra det på ett sätt där folk lär sig något på vägen. Ett utav de roligaste sätten att rädda pengar på är när jag träffar våra kunder i personliga rådgivningsmöten. Det är kul att skriva artiklar och avslöja oseriösa finansaktörer också, men det blir påtagligt på ett annat sätt när jag träffar en människa av kött och blod och märker att jag kan hjälpa denne att få någon tusenlapp mer i månaden i pension.

Varför söker folk hjälp? Och vad har de för frågor?

“Ingen fråga är för dum”, heter det ju. När det gäller ens privatekonomi kan det ibland handla om ganska stora belopp där det kan bli väldigt dyrt att vara för rädd för att fråga om hjälp. Jag har träffat kunniga personer som jobbar på bank, men som inte litar på samma banks egna rådgivare. Jag har också träffat ungdomar som ärvt sina föräldrar och har miljonbelopp på sina konton som de inte alls vet hur de ska hantera. Inte sällan blir de uppvaktade av säljare som vill “hjälpa till”. Ibland träffar jag också äldre personer som börjat ta ut en låg pension och vill lyfta på alla stenar för att hitta sätt att få tillvaron att gå ihop.

Möten brukar börja med en liten fråga av typen: “borde jag amortera mer?”, “hur sparar jag till mitt barn?” eller “skall jag börja ta ut pensionen när jag är 55 år?”. När jag sedan frågar om helheten, familjesituationen och syftet med sparandet kan jag ofta se val som inte rimmar med planen. Ofta har man träffat sin personliga bankman för att få ett bolån och i samma veva fått sitt sparande runtflyttat på olika sätt. I samtliga fall till storbankens egna dyrare fonder. I andra fall har man tecknat livförsäkringar som man inte behöver eller inte insett att det redan finns förmåner genom jobbet man har. En gemensam nämnare för många som jag träffar är att de har olika sparande utspritt på flera ställen och att jag då kan bidra med att se till helheten för att försöka få ordning och att den är i linje med syftet med sparandet.

Sunt sparande utefter din livssituation

Vi har som mål att utbilda och vägleda så många personer som möjligt till ett sparande som är sunt. Med det menar vi att det är anpassat för din livssituation, begripligt och vetenskapligt förankrat. Det handlar inte bara om att få dina pengar att växa så mycket som möjligt utan också om att balansera detta med de osäkerheter som finansmarknaden innebär och de många olika skatteregler som påverkar dina beslut.

Vi anser dock att det i allmänhet finns en övertro på det individanpassade sparandet. I själva verket finns det några enkla tumregler att förhålla sig till för olika livssituationer. Det svåra ligger snarare i att förstå de hundratals olika pensionsavtalen, deras villkor och valmöjligheter samt eventuella skatteeffekter. Mycket av vårt kunnande baseras på det som är publicerat på Småspararguidens hemsida i form av filmer, blogginlägg, joursvar och Fondguide. I en perfekt värld hade det räckt för våra kunder att ta del av några verktyg för att sedan snabbt och lätt styra in sitt sparande till det sunda, men så länge branschen verkar vilja göra det svårt behövs det ofta en expert att vända sig till.

Den oberoende rådgivaren

På samma sätt som att du betalar en jurist för juridisk hjälp, eller en psykolog för behandling så är det ofta vettigt att anlita en expert på områden man själv inte behärskar. Problemet i just finansvärlden är att nästan all rådgivning i själva verket är försäljning, vilket leder till att mycket av den “rådgivning” som ges i själva verket är skadlig för konsumenterna. Detta är något som forskare på KTH har visat i studier men även något som Finansinspektionen beklagar sig över årligen i sin konsumentrapport. Grundproblemet är de skeva incitamenten. Om rådgivningen finansieras av produkterna som säljs tenderar det att leda till att de dyraste produkterna rekommenderas. Därför är det viktigt att din finansiella rådgivare inte får några provisioner för att sälja den ena eller andra fonden. Vi som inte jobbar så måste istället ta betalt direkt av dig som kund och tar därför ut ett timarvode för vårt arbete, på samma sätt som juristen eller psykologen.

Vill du inte gå till oss så rekommenderar vi någon annan oberoende rådgivare. De är egentligen våra konkurrenter och vi tjänar ingenting på att rekommendera dem, men vi tycker ändå att det är mycket bättre att du går dit än att du träffar en säljare.

Så mycket pengar sparar våra kunder

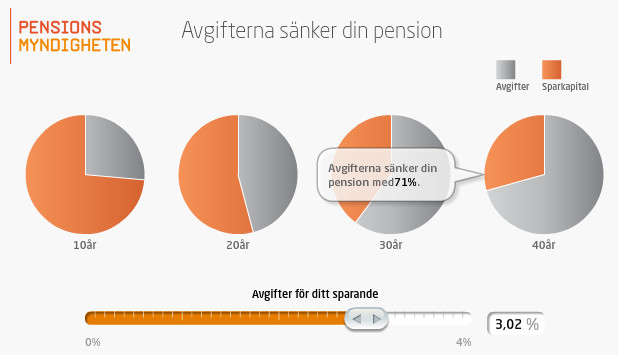

I artiklar har jag ofta ondgjort mig över över fondbranschens orimligt höga avgifter. Det är inte helt ovanligt att kunder som träffat en säljare har hamnat i de dyraste tänkbara pensionsförsäkringarna med avgifter på 0,65% per år och blivit rekommenderade att välja säljarens egna fonder med avgifter på en bit över 2% per år. Ett sådant avgiftsuttag låter inte farligt men över tid blir det jättebelopp. Figuren nedan är hämtad från Pensionsmyndigheten och visar hur ett sparande som belastas med dessa avgifter påverkas. Efter 40 år har 71% av sparandet går till avgifter.

I snitt brukar våra kunder enligt prognosen ha 300 000 kr mer i samlat pensionssparande vid 65 års ålder bara genom att sänka avgifter och allokera mer pengar till aktier i tidig ålder.

Jag är så säker på att vi kommer ge dig ekonomiska fördelar med att gå igenom privatekonomin tillsammans att vi erbjuder dig pengarna tillbaka om du inte skulle vara nöjd eller känner att du inte fick till några avgiftssänkningar.

Det har hindrat våra kunder att ta tag i sitt sparande

Det är vanligt att folk tänker att de borde se över sitt sparande, men av olika skäl inte kommer i mål med det. Vetskapen att man borde göra något leder ofta till ångest och orsakerna till att man skjuter på problemet brukar vara:

- att man inte förstår finansbranschens produkter, begrepp och villkor

- att man inte vet vem man kan lita på

- att man inte får omedelbar belöning för att ta tag i sakerna

Genom att ta hjälp av en rådgivare som inte säljer produkter, utan ser till att du förstår varför du bör utföra vissa förändringar, får du ökat självförtroende och kan känna dig mer trygg i hanteringen av din privatekonomi. När du anlitar en rådgivare som är oberoende på riktigt slipper du känslan av att någon annan skor sig på dina besparingar.

När känner jag som rådgivare att jag gjort ett bra jobb?

Det är i allmänhet svårt att utvärdera sina privatekonomiska beslut eftersom resultatet ofta syns långt senare. När det gäller sparande privat och till pension är forskningen dock väldigt tydlig: billigare är bättre. Därför är en stor del av mitt jobb att lyfta fram vilka kostnader som drabbar spararen och hitta billigare alternativ. Det är inte ovanligt att vi tillsammans sänker dina kostnader med tusentals kronor per år.

Ett annat vanligt problem är att oron för att fatta beslut om sparandet leder till att man sitter kvar med alldeles för mycket pengar på sparkonto. Om man sparar till att köpa hus nästa år är det en bra strategi, men sparar man på lång sikt kan den verkliga risken (för att i slutändan ha för lite pengar) tom bli lägre av att välja en aktiefond istället. Här kan vi göra stor skillnad.

Att rädda mina medmänniskors pengar från att hamna i klorna på finansbranschen är min största drivkraft. Hittills har alla kunder jag träffat sparat betydande belopp. Jag hoppas att jag får en chans att hjälpa dig också!

/Patrick Siegbahn

TILLBAKA